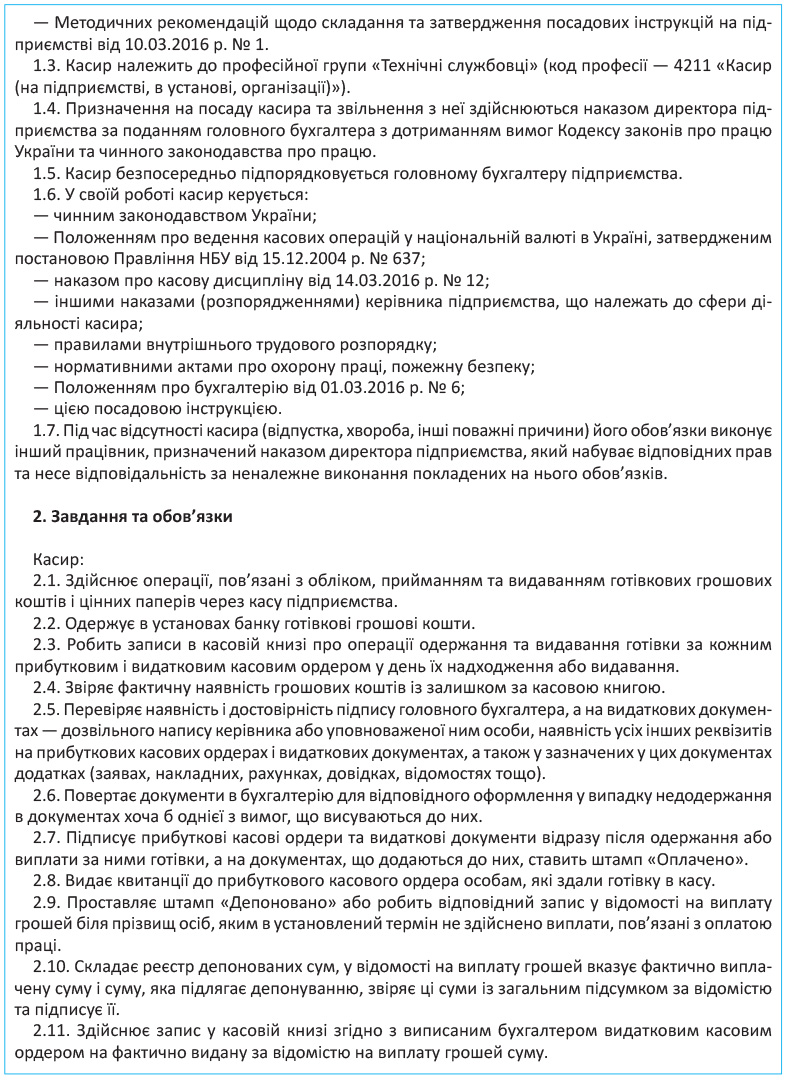

2.1. Основные обязанности кассира

Кассир является ответственным лицом в кассе предприятия. Общие требования к работникам этой профессии предусмотрено Справочником № 336 .

Так, согласно положениям этого документа кассир предприятия обязан:

- осуществлять операции, связанные с приемом и выдачей наличных денежных средств через кассу предприятия;

- обеспечивать сохранность наличных денежных средств, ценных бумаг и других доверенных ему ценностей;

- получать наличные в учреждениях банка;

- осуществлять записи в кассовой книге об операциях получения и выдачи наличности по каждому приходному кассовому ордеру и расходному документу в день их поступления или выдачи;

- проверять правильность заполнения и наличие всех реквизитов на приходных кассовых ордерах и расходных документах (в том числе наличие и подлинность подписи главного бухгалтера, а на расходных документах - разрешительной надписи руководителя или уполномоченных им лиц);

- проверять наличие и правильность оформления всех приложений (заявлений, накладных, расчетов, справок и т.п.), указанных в приходных и расходных кассовых ордерах;

- возвращать документы в бухгалтерию для соответствующего оформления в случае несоблюдения хотя бы одного из требований, предъявляемых к ним;

- подписывать приходные кассовые ордера и расходные документы сразу после получения или выдачи по ним наличности;

- проставлять штамп или надпись «Оплачено» на документах, прилагаемых к расходным ордерам или сведений;

- выдавать квитанции к приходному кассовому ордеру лицам, сдали наличные в кассу;

- проставлять штамп «Депонировано» или делать соответствующую запись в ведомости на выплату денег наряду с фамилиями лиц, которым в установленный срок не осуществлена выплаты, связанные с оплатой труда;

- составлять реестр депонированных сумм, указывать в ведомости на выплату денег фактически выплаченную сумму и сумму, подлежащую депонированию, сверять эти суммы с общим итогом по ведомости на выплату денег и подписывать его;

- ежедневно в конце рабочего дня выводить остаток денежных средств в кассе предприятия и передавать в бухгалтерию отчет кассира (копию записей в кассовой книге) вместе с приходным кассовым ордерам и расходными документами под подпись лица, осуществляющего контроль за ведением кассовых операций;

- выполнять другие обязанности по сохранению в кассе денежных документов, ценных бумаг и тому подобное.

На практике перечень обязанностей кассира может значительно отличаться от предусмотренного Справочником № 336 . Конкретные требования к кассиру предприятия, перечень его обязанностей и функций, а также порядок привлечения к ответственности за невыполнение возложенных на него функций устанавливают в должностной инструкции кассира. О ней мы дальше и поговорим.

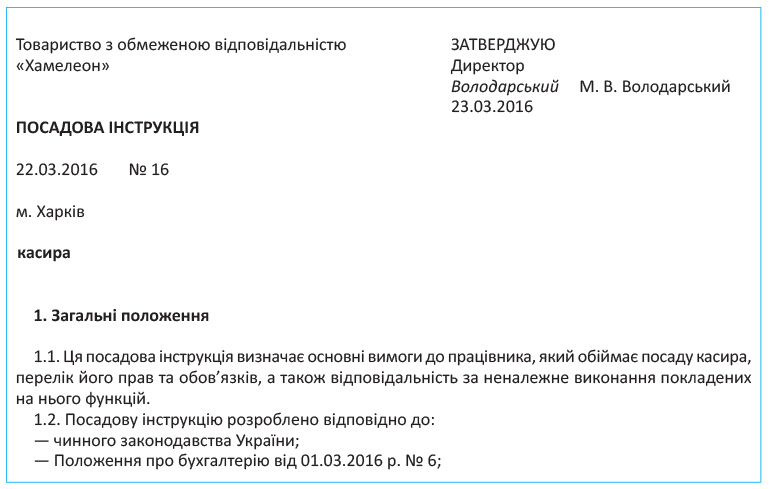

2.2. Составляем должностную инструкцию кассира

Должностная инструкция кассира - это основной документ, в котором устанавливают задачи, обязанности, права и ответственность кассира предприятия в процессе осуществления им своей трудовой деятельности.

При разработке должностной инструкции кассира в обязательном порядке необходимо соблюдать общие правила составления таких документов. Перечислим их.

1. Инструкция должна быть разработана на основании Справочник № 336 , Которым, напомним, предусмотрены основные требования к работникам этой профессии (см. Подраздел 2.1 на с. 13).

2. Инструкция должна быть составлена в соответствии с требованиями действующего законодательства Украины и не противоречить им. Должностная инструкция не может включать условия, ограничивающие права и социальные гарантии работника, предоставленные ему трудовым законодательством.

Имейте в виду: если дискриминационные условия прямо или косвенно все же будут включены в должностной инструкции, они считаются недействительными.

3. Должностная инструкция кассира должна учитывать специфику трудовых функций, выполняемых таким работником. Это значит, что она должна основываться на конкретных задачах и обязанностях, функциях и правах, ответственности работника, в том числе по охране труда, безопасному ведению работ и экологической безопасности, с необходимыми разъяснениями.

4. Инструкция должна содержать ряд обязательных реквизитов:

1) наименование предприятия;

2) название вида документа;

3) дату составления документа и его номер;

4) место составления документа;

5) заголовок должностной инструкции, в котором приводится полное наименование должности в родительном падеже согласно Классификатора профессий;

6) гриф утверждения документа, включающий:

- говорит «УТВЕРЖДАЮ» (большими буквами, без кавычек и двоеточия)

- наименование должности лица, утверждающего документ;

- подпись лица, уполномоченного утверждать документ, ее инициалы и фамилия;

- дату утверждения;

7) подпись лица, составившего документ;

8) визу (внутреннее согласование документа), состоит из наименования должности, личной подписи, инициалов и фамилии лица, с которым согласован инструкцию, и даты согласования;

9) подпись работника, подтверждающая факт его ознакомления с инструкцией.

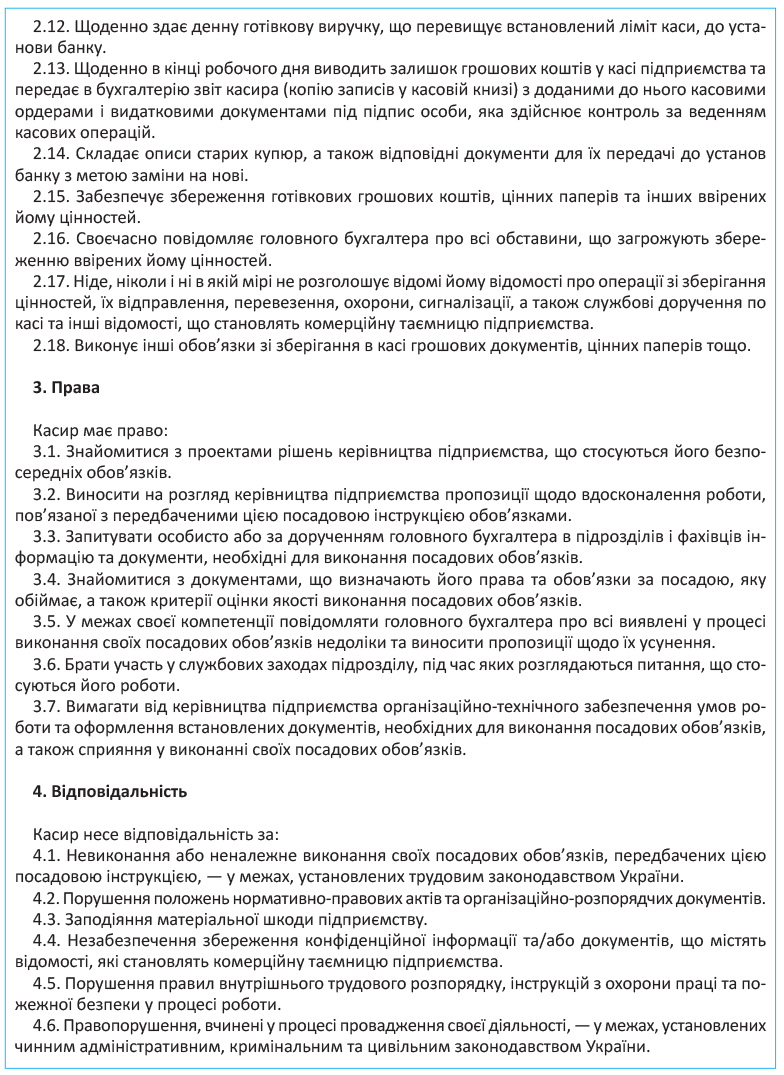

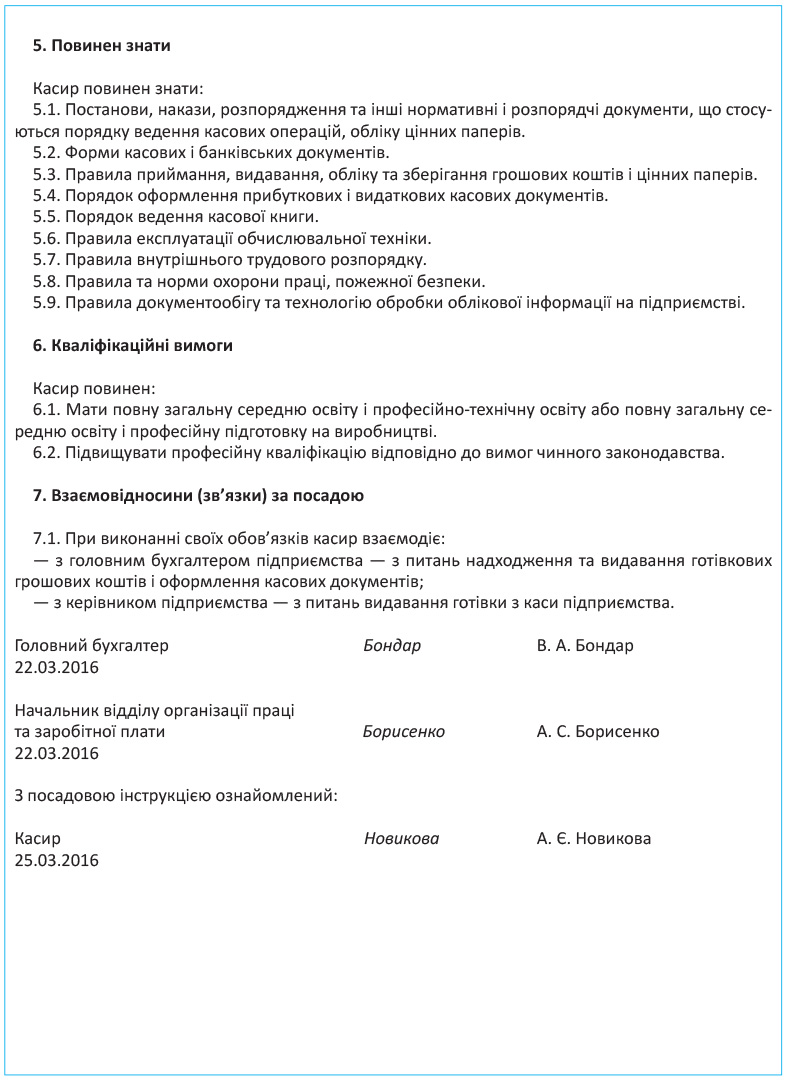

В соответствии с п. 6 Общих положений Справочника № 336 должностная инструкция, в том числе должностная инструкция кассира, состоит из следующих разделов: «Общие положения», «Характеристика работ», «Права», «Ответственность», «Должен знать», «Квалификационные требования »,« Взаимоотношения (связи) по должности ».

Однако это вовсе не означает, что в должностной инструкции, которая разрабатывается, обязательно должны присутствовать все указанные разделы. Так, может отсутствовать раздел «Взаимоотношения (связи) по должности», если порядок взаимодействия кассира с другими работниками предприятия отражено в положениях о структурных подразделениях (например, в Положении о бухгалтерии).

Должностную инструкцию оформляют в двух экземплярах. Один хранится в отделе кадров предприятия, а второй передается работнику. После ее утверждения руководителем предприятия

Ниже приведем пример должностной инструкции кассира (код согласно Классификатору профессий - 4211).

2.3. Договор о полной индивидуальной материальной ответственности

Работа кассира очень ответственная, ведь он непосредственно имеет дело с ценностями предприятия и, как мы выяснили (см. Подраздел 2.1 на с. 13), обеспечивает их сохранность. Поэтому вполне логично возникает вопрос: нужно ли заключать с кассиром предприятия договор о полной индивидуальной материальной ответственности? Попробуем разобраться.

Перечень случаев привлечения работников к материальной ответственности в полном размере ущерба, причиненного по их вине предприятию, учреждению, организации, приведены в ст. 134 КЗоТ . В частности, согласно п. 1 этой статьи к полной материальной ответственности привлекаются работники, с которыми предприятие на основании ст. 135 1 КЗоТ заключило письменный договор о принятии работником на себя полной материальной ответственности за необеспечение целостности имущества и других ценностей, переданных ему на хранение или для других целей.

В свою очередь, как предусмотрено указанным ст. 135 1 КЗоТ, письменные договоры о полной материальной ответственности заключают с работниками, достигшими 18 лет и занимают должности или выполняют работы, непосредственно связанные с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных им ценностей. Какие именно это работы и должности, устанавливает Перечень № 447 .

Исходя из указанного, договор о полной материальной ответственности заключается с работником в случае одновременного выполнения следующих условий:

1) работник достиг 18-летнего возраста;

2) исполнения работником обязанностей согласно его должности (выполнение работы по его специальности) должно быть непосредственно связано с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства доверенных ему ценностей;

3) должность, которую занимает работник (выполняемая им работа), должна быть предусмотрена в Перечень № 447 .

Обратите внимание: только формальное наличие должности или работы в этом Перечне не дает основания для заключения договора о полной материальной ответственности, если среди трудовых функций работника отсутствуют обязанности, связанные с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства товарно-материальных ценностей предприятия. На это указывает и Минтруда в письме от 27.05.2008 г.. № 146/06 / 186-88.

Теперь вернемся к нашим кассиров. Ли они установленным ст. 135 1 КЗоТ критериям?

В общем случае трудовые функции кассира непосредственно связанные с хранением переданных ему денежных средств. Кроме того, должность кассира предусмотрено в Перечень № 447 . Из этого следует, что

Аналогичное требование устанавливает и п. 4.7 Положения № 637 .

Однако имейте в виду: кассир от кассира отличается. Так, если на работу принимают контролера-кассира, который фактически не осуществляет прием и выдачу наличных, другие работы по приему на хранение, по обработке, хранению, отпуску материальных ценностей, то договор о полной материальной ответственности с ним заключать не нужно.

А какие будут последствия, если договор о полной индивидуальной ответственности с кассиром не заключен? Если такой договор не заключен по вине руководителя, кассир несет ограниченную материальную ответственность на общих основаниях, если нет других законных оснований для привлечения его к полной материальной ответственности. Кроме того, в незаключении договора о полной материальной ответственности с кассиром проверяющие могут усмотреть нарушение правил ведения кассовых операций (подробнее об ответственности за нарушения в сфере наличного обращения см. В главе 11 на с. 110).

Если же работник отказывается подписать договор о полной материальной ответственности, то он может быть уволен на основании п. 1 ст. 40 КЗоТ ( абзац пятый п. 19 постановления Пленума ВСУ «О практике рассмотрения судами трудовых споров» от 06.11.92 г.. № 9 ).

Обратите внимание: заключение договора о полной индивидуальной материальной ответственности не означает, что работник за все случаи причиненного им работодателю ущерб несет полную ответственность.

Что касается возмещения убытков, которые выходят за его пределы, то привлечение работника к материальной ответственности зависит от характера причиненного вреда. Например, кассир согласно заключенному договору о полной материальной ответственности несет полную ответственность за сохранность всех принятых им ценностей (денег, бланков строгого учета и т.д.). В то же время если из-за халатности кассира сломался кассовый аппарат, калькулятор и т.д., то привлечь его можно только в ограниченной материальной ответственности в соответствии с ст. 132 КЗоТ . Размер убытков, возмещаемых в таком случае будет ограничено средним заработком кассира.

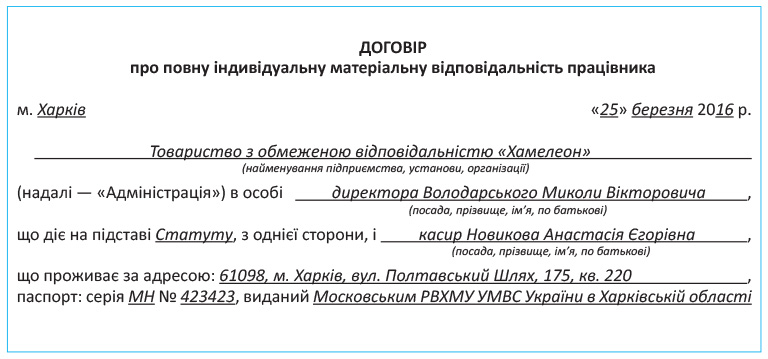

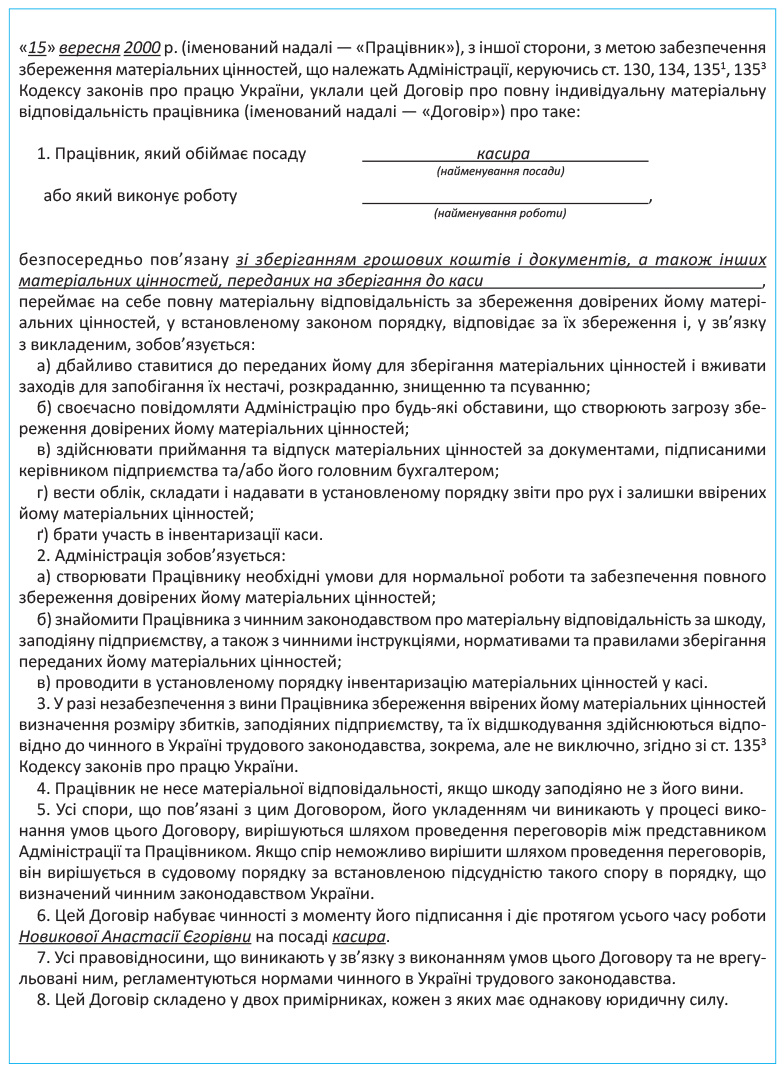

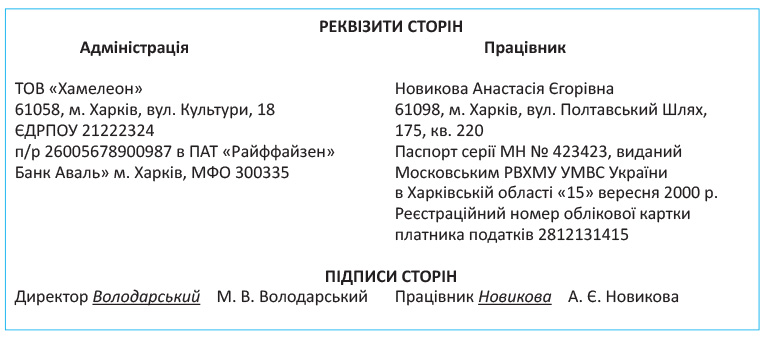

Форму Типового договора о полной индивидуальной материальной ответственности утвержден постановлением № 447/24 . Несмотря на то что этот документ был разработан еще в 70-х годах, он остается действующим и сегодня *.

Договор о полной индивидуальной материальной ответственности составляют в двух экземплярах, один из которых находится у работодателя, а второй - у работника. При этом работодатель самостоятельно определяет хранения договора (см. Письмо Минтруда от 27.05.2008 г.. № 146/06 / 186-88).

Далее предлагаем ознакомиться с образцом договора о полной индивидуальной материальной ответственности кассира.

2.4. Исполнение обязанностей кассира другими лицами

Очень часто на предприятиях с небольшим количеством работников должность кассира не предусмотрено штатным расписанием. Кто же в таком случае должен выполнять его функции?

Ответ на этот вопрос можно найти в абзаце четвертом п. 4.8 Положения № 637 . В соответствии с ним предприятия, штатным расписанием которых не предусмотрена должность кассира, исполнение его обязанностей могут положить согласно распоряжению руководителя на бухгалтера или другого работника.

В этом договоре указывают должность работника (например, бухгалтер) и наименование выполняемой им работы - обязанности кассира.

Примите во внимание: Положения № 637 , Впрочем, как и другая «кассовая нормативка», не содержит никаких ограничений относительно того, работнику какой должности будет поручено исполнять обязанности кассира. Итак, если объемы деятельности предприятия не позволяют ему иметь отдельной штатной единицы кассира, то его функции может выполнять главный бухгалтер. Аналогичное мнение по этому вопросу высказывает и НБУ в письмах от 26.09.2005 г.. № 11-113 / 3262-9602 и от 14.02.2012 г.. № 11-117 / 708-1645.

Более того, функции кассира может выполнять и непосредственно руководитель предприятия. Однако для этого должно быть соблюдено одно условие: помимо директора, в штате предприятия не должно быть других работников, на которых можно возложить обязанности кассира (см. Письмо НБУ от 14.02.2012 г.. № 11-117 / 708-1645). Не возражают против выполнения обязанностей кассира руководителем предприятия и налоговики. Это подтверждает консультация, размещена в категории 109.15 БЗ *. В таком случае при оформлении кассовых документов руководитель подписывает их отдельно как кассир и как руководитель предприятия.

Итак, кто может выполнять функции кассира в случае отсутствия на предприятии такой штатной единицы, мы выяснили. Теперь поговорим о случае, когда кассир на предприятии есть, но временно отсутствует по уважительной причине (отпуск, временная нетрудоспособность и т.п.). Вопрос передачи функций кассира на период его временного отсутствия урегулирован Положением № 637 .

Так, согласно абзацу второму п. 4.8 настоящего Положения на предприятиях, имеющих одного кассира, в случае необходимости его временной замены исполнение обязанностей кассира письменным приказом руководителя возлагается на другого работника. При этом необходимо:

- на время выполнения таким работником обязанностей кассира заключить с ним договор о полной индивидуальной материальной ответственности (пример договора см. На стр. 20)

- провести инвентаризацию кассы (подробнее см. На с. 103).

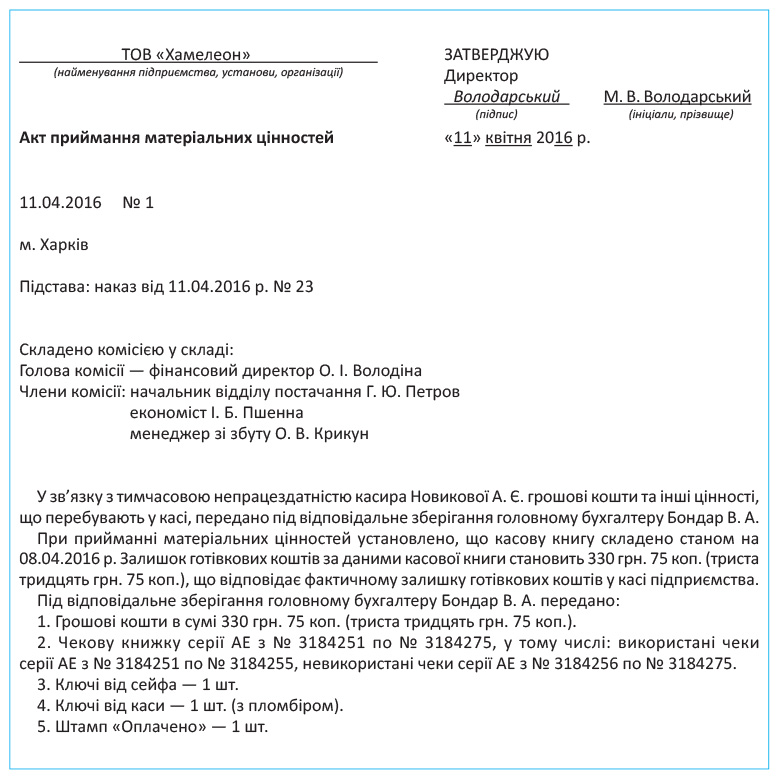

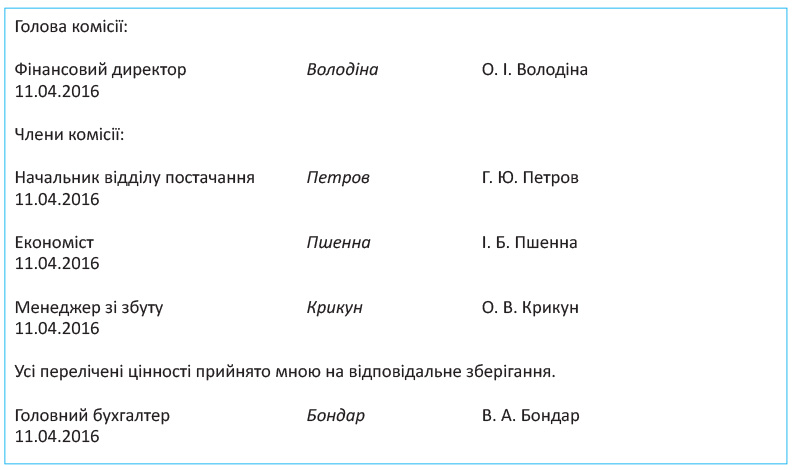

В случае отсутствия кассира (например, в связи с болезнью и т.п.) ценности, находящиеся в кассе, перечисляются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера или в присутствии комиссии, назначенной руководителем предприятия.

О результатах пересчета и передачи ценностей составляется акт, который подписывают указанные лица.

Приведем пример составления такого акта ниже.

выводы

Должностные обязанности кассира, его права и ответственность устанавливаются должностной инструкцией.

При приеме на работу кассира руководитель предприятия должен заключить с ним договор о полной индивидуальной материальной ответственности.

Предприятия, штатным расписанием которых не предусмотрена должность кассира, исполнение его обязанностей могут положить в соответствии с распоряжением руководителя на бухгалтера или другого работника предприятия.

На предприятиях, имеющих одного кассира, в случае необходимости его временной замены исполнение обязанностей кассира письменным приказом руководителя возлагается на другого работника.

А какие будут последствия, если договор о полной индивидуальной ответственности с кассиром не заключен?

Кто же в таком случае должен выполнять его функции?